shotbydave/E+ via Getty Images

سيكون لدى جيوس مرور غير الفعلي الحالي

تحدثت سابقًا عن شركة جيو لتكنولوجيا الفضاء (NASDAQ:GEOS) ويمكنك قراءة المقال الأخير هنا، الذي نُشر في 4 يناير. في الربع الثاني، كانت أداء أعمال النفط والغاز الخاصة بها غير جيد بسبب تنفيذ مشاريع بشكل بطيء وانخفاض استخدام أسطول تأجير OBX البحري. سيضغط عدم التزام المشغلين بتكلفة رأس المال بسبب التركيز على عوائد الشركاء على خط أنابيب جيوس وهو الخطوة الأولى والهامة وسر أكبر شكوك المستثمرين.

ومع ذلك، أعتقد أن النمو الكامن في صناعة البحر سيتغلب في النهاية على التحديات ويحسن استخدام الأصول. ستقلل مبادرة الشركة لزيادة حصة الإيرادات من الأسواق المجاورة والناشئة من تقلب سوق الطاقة التقليدية. تستمر جيوس في الاحتفاظ بورقة ميزانية قوية مع كفاية سيولة. يُقدر السهم بشكل معقول مقارنة بـ نظرائه بعد انخفاض بنسبة 20% على مدى الشهر الماضي. نظرًا للتحديات القصيرة الأمد وتوقعاتي للتعافي الثابت في الأجل المتوسط، أعتبر أنها “احتفظ بها”.

لماذا أخفض تصنيفي؟

في تحليل المراجعة السابقة ليو تكنولوجيز، الذي نُشر في 4 يناير، تحدثت عن كيفية إنشاء الشركة منصة مستقرة بزيادة عوائد الإيجار. تلقت العديد من العقود لأجلاتها البحرية ومنتجات المراقبة القاعية. ومع ذلك، خلقت المشاكل في استخدام بعض عقود الإيجار OBX ضغطًا. قلت:

زادت النشاطات في سوق الطاقة البحرية من الطلب على الأجهزة في مياه عميقة وصقيعية. زاد ذلك بشكل أساسي الطلب على منتجات تكنولوجيا مارينر، التابعة لجيوس. من بين المشاريع الرئيسية، كان من المقرر أن تبدأ بعض عقود الإيجار في البدء قريبًا بعد تحسين التدفق النقدي ووجودة ميزانية قوية، مما يبرر تصنيف “شراء”.

ومنذ ذلك الحين، كان التعافي أبطأ مما كان متوقعًا حيث تركز المشغلون على العوائد الخاصة بالشركاء بينما أخذ النمو يأخذ المقعد الخلفي. تأجلت بعض المشاريع الكبيرة للإيجار، وسيتراكم الفوائد في الأرباع القادمة. على الناحية الأخرى، من المرجح أن يرى أسطول الإيجار من الوحدات القاعية في المحيطات OBX استخدامًا محسنًا مع التعافي من الأنشطة البحرية لاستكشاف وإنتاج البترول. وبالمثل، كانت التمويل الحكومي بطيئة للحصول على مساعدة. وعلى الجانب الآخر، تتضمّن سلسلة منتجات الكم الخاصة بالشركة تطبيقات في وكالات الأمن الحكومية، CCS ، والطاقة الجيوحرارية. تحولت التدفقات النقدية سلبية مرة أخرى في أول نصف من عام 2024. نظرًا للورقة المالية القوية للشركة، سوف أخفض تصنيفي إلى “احتفظ بها”.

نظرة عامة على الأعمال

Seeking Alpha

في الأفق القريب، يمكن أن تستمر أنشطة التركيز على الاستكشاف الطاقوي، بما في ذلك أنشطة اقتناء بيانات السيزمية، في الانخفاض بسبب فجوة بين استعادة أسعار النفط الخام وتأثيرها على الأنشطة الطاقوية. توقع أن يرى أسطول الإيجار من وحدات قاع المحيط OBX استخدامًا محسنًا مع تعافي الأنشطة البحرية لاستكشاف الطاقة وإنتاجها. خلال الانكماش السابق، عاودت العديد من الشركات تخصيص النقد على برامج شراء الأسهم ودفعات التوزيع. بأسعار منخفضة للنفط الخام بثبات، أتوقع تعزيز رأس المال المستثمر في الأنشطة الاستكشافية في الربع الأخير من 2024.

تمثل إيرادات قطاع الأسواق المجاورة الثراء في الربع الثاني من 2024 منذ افضل مراتها في تاريخ الشركة. يعكس ذلك كفاءة الشركة في خلق مصدر مستقر للإيرادات من هذا القطاع. قامت الشركة بتوسيع خطوط المنتجات هنا، مما سمح لها بتقليل التقلبات التي يرتبط بها عادة قطاع السوق النفطي والغازي.

زادت حصة الإيرادات من محفظة الأسواق الناشئة من 1% في الربع الثاني من 2023 إلى 6% في الربع الثاني من 2024. جاء ذلك عقب تحقيق مضمون عقد DARPA. تتكون أعمالها في السوق العالمية الناشئة بشكل أساسي من خط المنتجات الكمبيوتري، الذي يشمل نظام اكتشاف SADAR – نظام اكتشاف. يستخدم هذا النظام بشكل رئيسي في مراقبة الحواجز والترصد عبر الحدود وكشف الأنفاق التي تعبر الحدود. تحظى التكنولوجيا أيضًا بتطبيقات في التقاط الكربون والتخزين (أو CCS) والطاقة الجيوحرارية. تستخدم العديد من الوكالات الحكومية التي تحتاج إلى بيانات أرضية جيوسيسمية في الوقت الحقيقي، بما في ذلك وزارة الدفاع ووزارة الطاقة ووزارة الأمن الداخلي الأمريكية، هذه التكنولوجيا.

التحديات

في الربع الثاني، انخفضت إيرادات جيوس من منتجات الإيجار بنسبة 65% مقارنة بالعام الماضي. في الأونة الأخيرة، لم تعلن الشركة عن أي مشاريع إيجار كبيرة، وتمثل الإيرادات الحالية من مشاريع سابقة. من المرجح أن بعض المشاريع “تحلق” ويمكن أن تبدأ الإيجارات الحقيقية من هذه المشاريع بحلول الربع الرابع من 2024. ومع ذلك، تم إنجاز بقية المشاريع والشركة تتطلب OBX لأن الطلب الحالي من المحتمل أن يتجاوز القدرة.

عبرت بعض الوكالات الحكومية مؤخرًا عن قلقها من منتجات الكم الخاصة بالشركة، لا سيما في مجال دوريات الحدود وقدراتها. برغم أن تقارير مكتب المساءلة الحكومية (GAO) نقلت عن إنفاق مالي إضافي على بعض تلك المشاريع، فمن غير المرجح أن يحدث ذلك قبل عام 2025. لذلك، سيحدد دورة الميزانية الحكومية في كثير من الأحيان أداء الشركة في القطاع السوقي الناشئ. لا أرى أن أدائها سيتحسن قبل عام 2025.

تقديراتي

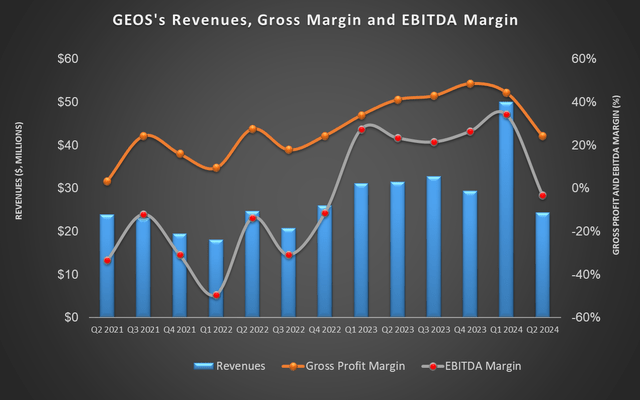

على مدى الربعين العشرة الأخيرين، كانت الربحية التشغيلية المعدلة لجيوس مسلبة في خمس مناسبات. ومع ذلك، أتوقع أن يتخفف التقلب والضغط من الاستخدام المنخفض مع زيادة الإيرادات من الأسواق الناشئة والتطبيقات في CCS والطاقة الجيوحرارية تساعد على استقرار الإيرادات. في حين أن EBITDA المعدل للربع الثاني لن يتغير كثيرًا، فإنني أتوقع زيادة EBITDA المعدلة بنسبة 5%-7% في FY2024.

Leave a reply