gerenme/iStock via Getty Images

شركة ألبرتسونز (NYSE:ACI) تعاني في السعر خلال عام 2024 بسبب عراقيل اندماجية مع كروجر (KR)، التي فرضتها الهيئة الفيدرالية لتجارة اللحوم (“FTC”) والعديد من الدعاوى المقدمة من قبل الولايات. تحاول كل من أكبر سلسلتين للبقالة في أمريكا إنشاء شركة ذات حجم هائل، مما قد يؤدي في النهاية إلى رفع الأسعار على العملاء بسبب قلة المنافسة. أفهم الصراع داخل عملية تقييم التجارة العادلة.

لكن، وجهة نظري الاستثمارية هي أن ألبرتسونز رخيصة بما فيه الكفاية كشركة مستقلة (مع عمليات مستقرة وإدارة قوية)، فإنها لن تنهار فقط، ولكن من المرجح أن يزدهر، إذا تم إلغاء الزواج التجاري المقترح تمامًا.

عندما أحتسب الأرقام، أنا واثق من أن ACI مجهزة بشكل جيد لتحقيق مكاسب قوية للمستثمرين، في حال عدم اندماج. لذا، أي استئناف وموافقة على الصفقة من قبل الجهات التنظيمية ستكون كATALYST إضافي لتحقيق مكاسب سريعة، ولا شيء آخر. في النهاية، قد يكون من الممكن أن يستمتع ملاك ألبرتسونز بمكاسب فوق المتوسط لبقية عام 2024، بطريقة أو بأخرى.

شروط الصفقة التي أعلنت في أكتوبر 2022 مربكة قليلاً، ولكن القيمة المتبقية (إذا نجحت في عملية الموافقة) تبلغ 27.25 دولار في النقد المقابل لسهم ACI، بعد خصم دفعة نقدية مرة واحدة بقيمة 6.85 دولار في نوفمبر 2022 من السعر الإجمالي المتفق عليه بقيمة 34.10 دولار. يمكنك الاطلاع على هذه الحسابات في مقال رائع من Seeking Alpha analyst Dane Bowler في أغسطس.

تقدمت بها الإدارة، الرد العكسي على فكرة الموافقة على الصفقة هو أن وول مارت (WMT) و أمازون (AMZN) لديهما بالفعل شبكات توصيل طعام أكبر عبر الوطن. لذلك، ستظل الأصول المجتمعة لنحو 5000 متجر تمت خدمة 85 مليون منزل في 48 ولاية منافسًا أصغر مقارنة بالعديد من النظراء. سأقول بأن هذه الحجة لديها وزنًا استنادًا إلى العقل السليم، عندما تأخذ خطوة للخلف.

بالنسبة لي، فإن الحجة التقييمية لامتلاك شركة ألبرتسونز تصبح أكثر تأثيرًا، وأخطط لشراء موقع في الأسبوع القادم. أداؤها ونموذج عملها مقاوم للاقتصاديات، بينما يمكن للمنظمة نقل وحتى الفائدة من تزايد التضخم.

Albertsons Website – 2023 Fact Sheet

فوائد كبيرة

من البداية، عندما نقارن ألبرتسونز بكروجر، يمكنك فهم المنطق الأساسي وراء رغبة كروجر الأكبر في الاستحواذ على ACI. على تقديرات سنة 2024 للأرباح والمبيعات، ستكون تقييمات سعر أسهم ACI أدنى مما ينبغي، مما سيكون مضافاً جيداً لملاك KR، خصوصاً عندما يتم إدراج مبيعات الأصول والتآزر في المعادلة. نسبة P/E المتوقعة لألبرتسونز 8 مرات هي خصم بنسبة 30% على سعر كروجر البالغ 12 مرة، في حين أن نسبة متعددة المبيعات 0.146 تمثل خصماً بنسبة 40% أفضل إلى كروجر 0.265.

في الواقع، نسبة P/E المنخفضة بشكل لا يصدق 8 مرات تمثل عائد أرباح جيدًا بنسبة 12% على الاستثمار، مما يمنح مالكي ACI أفضل أداء تجاري أمام في فئة التجزئة الغذائية في أمريكا خلال 2024. وتشمل المجموعة التي تفصلها على مجموعة وطنية من السلاسل الكبيرة مثل كروجر ووول مارت وتارجت وكيسيز جنرال ستورز وسبروتس فارمرز ماركت ودولار جنرال ودولار تري وكوستكو وبي جيه س لوسال كلوب.

YCharts – Albertsons vs. Kroger, Price to Forward Earnings & Sales, 1 Year

حتى عندما نأخذ في اعتبار إجمالي الديون وحيازات الاستثمار السائلة، يمكن شراء توليد النقد الأساسي EBITDA والإيرادات الصافية اليوم بخصم كبير مقارنة بالقيمة الإجمالية للشركة. حاليًا، نسبة EV to EBITDA 4.7x تزيد عن تقييمات كروجر الأعلى بنسبة 5.97x. ونسبة EV to Revenue المقدرة بنسبة 0.243 تعتبر بديلاً أرخص بكثير لـKR بنسبة 0.314.

YCharts – Albertsons vs. Kroger, EV to Forward EBITDA & Revenues, 1 Year

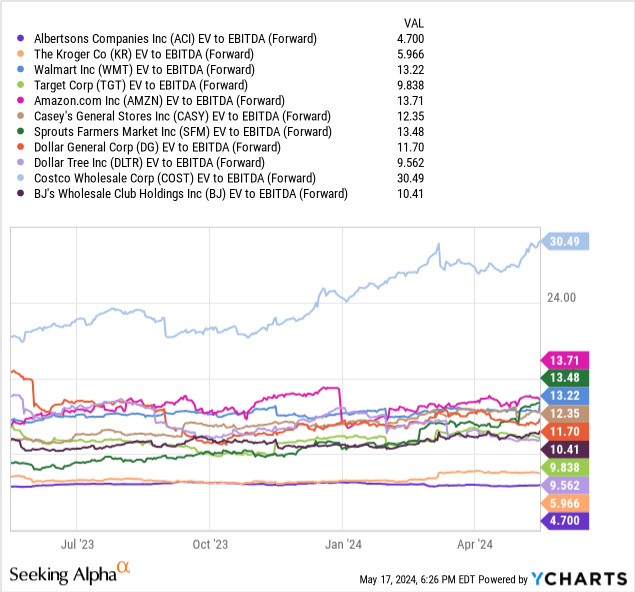

مرة أخرى، ألبرتسونز هي الصفقة الرخيصة على مستوى القيمة الإجمالية للشركة ويمكن الاستثمار فيها في وول ستريت. قارني 4.7 مرات مناسبة ACI بالتقييم العالي النفخة في كوستكو بنسبة 30.5 مرات!

YCharts – Albertsons vs. Major Food Retailers, EV to Forward EBITDA Estimates, 1 Year

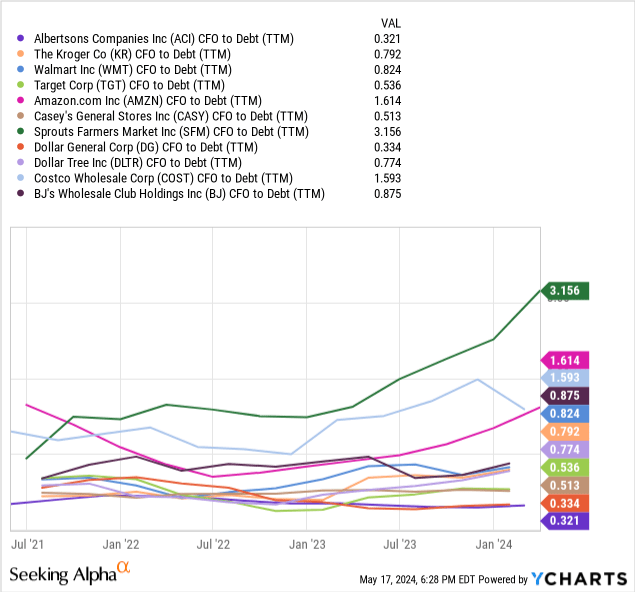

لماذا تكون ألبرتسونز بأسعار معقولة بشكل كبير في أساسياتها؟ الإجابة السهلة هي أن الشركة تحمل مستويات ديون أعلى من المعتاد. مقياس واحد للديون الزائدة هو مقارنة توليد التدفق النقدي السنوي مقابل إجمالي الديون المالية. تعني نسبة السعر إلى تدفق النقد التقديري لعام واحد المالي أنه سيستغرق ثلاث سنوات نظرية من التشغيل العمليات العادية لسداد كل الديون، دون أي توزيع أرباح وكل تكاليف الاستثمار. بعد أخذ تكاليف الاستثمارات الرأسمالية في الاعتبار في 2022-23، من الممكن أن يستغرق حوالي 10 سنوات من التدفق النقدي “الحر” (بما يقدر بحوالي 700 مليون دولار سنويًا تقريبًا) لسداد كل الديون المالية (مع تجاهل التزامات تأجير المتاجر).

حتمًا، الرافعة الزائدة هي خطر جدي إذا انخفضت المبيعات و/أو ارتفعت تكاليف التجزئة بسرعة أكبر من تضخم الغذاء. ولكن، بطلب مستمر من العملاء في متاجرها ومعدلات تضخم جيدة كواقع حالي، قد يعني توليد النقد في ازدياد مع مرور الوقت أن حملة الدين الخاصة بها قابلة للإدارة تمامًا.

Leave a reply