شون هانون / آي ستوك عبر جيتي إيماجز

ارتفعت أسهم شركة “إس إم إنرجي” (NYSE: SM) بقوة خلال العام الماضي، حيث ارتفعت تقريبًا لمرتين قيمتها. آخرت أخباري حول “إس إم” في ديسمبر، حيث قيمت الأسهم بـ “شراء”، ومنذ ذلك الحين، ارتفعت الأسهم 28% مقابل عائد 9% لمؤشر S&P 500. نظرًا لهذا الأداء القوي وبالنظر إلى وصول الأسهم إلى قيمتي 52 دولارًا، فإن الآن هو الوقت المناسب لإعادة زيارة الأسهم. تترك النتائج الأخيرة لي فرصًا إيجابية.

سيكينج ألفا

في يوم الخميس، 2 مايو، أعلنت شركة “إس إم” عن أرباح الربع الأول، وتجاوزت التوقعات بمقدار 0.13 دولارًا، حيث بلغت 1.41 دولار على أساس معدل. كانت أسعار السلع مستقرة بشكل تسلسلي وانخفضت بنسبة 1٪ عن العام الماضي، لكن تحسن تدفق النقد الحر ارتفع بشكل كبير حيث يواصل تحسين كفاءة الحفر عملية دعم النتائج الأقوى. خلال الربع الأول، حقق “إس إم” 68 مليون دولار من تدفق النقد الحر، بزيادة قدرها 35٪ عن العام الماضي.

“إس إم” شركة مستقلة نسبيًا للنفط والغاز الطبيعي في الولايات المتحدة تمتلك 111 ألف فدان في حوض ميدلاند، المنطقة الرئيسية لنمو الإنتاج في الولايات المتحدة. كما أن لها تواجد في جنوب تكساس، وقد أضافت 8 آلاف فدان هنا خلال الربع. تكون هذه الفدان الجديدة محورة حول السوائل. يعتبر النفط والغاز الطبيعي المسال مواد اقتصادية أعلى من الغاز الطبيعي، ولذلك كانت “إس إم” تحاول التحول نحو السوائل. تعتبر مساحة جنوب تكساس أكثر تركيزًا على الغاز، مما يجعل هذا التوسع في المساحات تعزيزًا مرحبًا لتحسين اقتصاديات الشركة في هذا المجال.

خلال الربع الأول، بلغ إنتاج “إس إم” 145.1 ألف برميل مكافئ من النفط في اليوم. كان الإنتاج الصافي أقل بنسبة 1٪ من العام الماضي، لكننا ما زلنا نرى تحولًا إيجابيًا مع ارتفاع 1٪ في النفط، وزيادة 2٪ في السوائل الطبيعية، وانخفاض 4٪ في الغاز الطبيعي. حتى عن طريق الحفاظ على الإنتاج مستقرًا ولكن من خلال الاستمرار في التحول نحو النفط، يجب أن نرى تحسنًا في الإيرادات والأرباح. يعادل برميل واحد من مكافئ النفط حوالي 6 أمتار مكعبة من الغاز الطبيعي، ويتداول الغاز الطبيعي بمعدل حوالي 2.30 دولار لكل متر مكعب. وبعبارة أخرى، فإن الـ BOE من الغاز الطبيعي يبلغ حوالي 14 دولار مقابل ~ 80 دولار لبرميل النفط.

كانت 44٪ من إنتاج “إس إم” في الربع الأول هو من النفط، وكانت 61٪ منه قابلة للسائل. 51٪ من إنتاجها يأتي من ميدلاند. ومع ذلك، تأتي ما يقرب من 80٪ من إنتاج النفط من هذه المنطقة، نظرًا لطبيعته النوعية الجيدة والمحورة حول النفط. بينما تكون إنتاجها مقسمًا تمامًا، تتوجه معظم ميزانيتها التقاصيلية إلى ميدلاند نظرًا لتحول “إس إم” نحو النفط. يعمل “إس إم” بأربعة منصات حفر في ميدلاند واثنين في جنوب تكساس. يهدف إلى إكمال 70 بئرًا في ميدلاند مقابل 47 في جنوب تكساس. يستغرق الأمر وقتًا لتحويل الإنتاج، ولكن تدريجيًا، أتوقع أن يولد “إس إم” حوالي 60٪ من إنتاجه في ميدلاند.

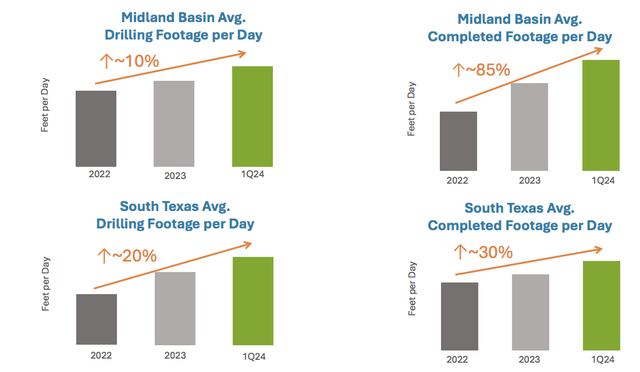

جاء إنتاج الربع الأول فوق توقعات، ويرجع ذلك أساسًا إلى قوة جنوب تكساس. يظل “إس إم” يحقق مكاسب قوية ودائمة في كفاءة الحفر، حيث ينقب ويكمل الآبار بشكل أسرع، مما يسمح له بالتعريض للإنتاج بشكل أسرع وبتكلفة أقل. أدى ذلك إلى تطورات إرشادية إيجابية، سأناقشها فيما يلي. بالإضافة إلى تجاوز الربع الأول، فإن الحفر الأسرع يؤدي إلى سحب الإنتاج للأمام في الربع الثاني. بما أن “إس إم” ما زالت تبني حجمًا وفهمًا لمساحتها، أتوقع تحقيق مزيد من المكاسب في الإنتاج.

إس إم إنرجي

بفضل التحول في خليط المنتج نحو النفط والانضباط القوي في التكاليف التشغيلية، حققت “إس إم” 409 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. ازدادت بنسبة 2٪ عن العام الماضي، على الرغم من انخفاض أسعار السلع قليلاً. خلال الربع، بلغت تنفيذ الشركة لبرميل نفط بمقدار 43.40 دولار. أضاف برنامج التحوط الذي يوفرها الشركة 1.01 دولارًا إلى الفعليات. تبلغ تكاليف الإنتاج النقدي النقدي للبرميل حوالي 10.41 دولار، مع 2.29 دولارًا من التكاليف التشغيلية الشركاتية. كما ينفق حوالي 20 دولارًا على برميل من النفط المكافئ كتكاليف للتشغيل، مما يعطيه تكلفة إجمالية تقل عن 33 دولارًا، مما يمنحه نسبة أرباح تستمر حوالي 25٪. “إس إم” يمتلك برنامج تحوط معقول. يمتلك 30٪ من النفط تحت الحماية بمزاد بين 69 و 82 دولارًا و 25٪ من الغاز الطبيعي محجوزًا بسعر أدنى 3.41 دولار. كما يظهر في المقاييس أدناه، فإن النفط قد تداول بشكل رئيسي ضمن هذا النطاق، مما يعني أن تحويظاته هنا لم تضف الكثير من القيمة أو تنقص.

سيكينج ألفا

بالمقابل، التحويظات على الغاز الطبيعي مربحة للغاية، ومن الواضح أنه يمكن أن يكون علينا في السعادة أن نحويظ مزيدًا من الإنتاج. كما ناقشت في مقالتي السابقة، بعد ارتفاع أسعار الغاز الطبيعي عقب غزو روسيا لأوكرانيا، تراجعت الأسعار بشكل حاد. تتعامل أوروبا مع هذه الصدمة في العرض بشكل أفضل مما كان متوقعًا، وظلت إنتاجية الولايات المتحدة ساحقة. بالإضافة إلى ذلك، بينما يعتبر النفط سوقًا عالمية حقيقية، يظل الغاز الطبيعي سوقًا محلية بشكل كبير مع سعة تصدير محدودة. يفتقد الغاز الطبيعي أيضًا لكارتيل عالمي يحد من الإنتاج كما يفعل “أوبك” للنفط الخام.

Leave a reply